No CTT e-Commerce Report 2019, divulgado durante o e-Commerce Day que decorreu a 11 de novembro, as conclusões mostram que o e-commerce B2C cresceu 20% em Portugal alcançando um valor total na ordem de 5,9 mil milhões de euros. Para 2020, a expetativa dos retalhistas é de que o comércio eletrónico cresça a ordem dos 40% a 60%, fruto do atual contexto de pandemia e dos novos hábitos dos consumidores.

Segundo os dados, 51% dos portugueses com acesso à internet fizeram pelo menos uma compra online durante o ano de 2019 (mais 4% que no ano de 2018), um pouco abaixo da média dos países do Sul da Europa (55%), fortemente impactado pela dinâmica do mercado espanhol. Estima-se que no final de 2020, e por via do efeito da pandemia, serão já 56%.

Para além da entrada de novos compradores online, aumentou também o número de compras de produtos neste canal (15,8 compras anuais, mais 14,5% que no ano anterior) bem como o valor gasto em cada compra de produtos (51,1 euros). Prevê-se que no final de 2020 o número de compras online de produtos se situe em 19,5 e o valor médio de cada compra de produtos suba para 56,6 euros.

O e-buyer português

O perfil do e-buyer português caracteriza-se por: predominância do género feminino (51,5%), mais adulto e centrado nas idades ativas dos 25-54 anos (77,3%), logo seguido dos mais jovens (21%), urbano (Lisboa e Porto). O perfil escolar e o rendimento dos e-buyers é superior à média nacional da população.

Quanto à origem das compras, tem vindo a observar-se um maior crescimento das compras em e-sellers portugueses em comparação com as compras internacionais, este ano com forte aceleração na sequência do contexto do COVID-19. Quanto às origens internacionais, a China mantém-se como a origem mais referida, seguindo-se a Espanha e o Reino Unido.

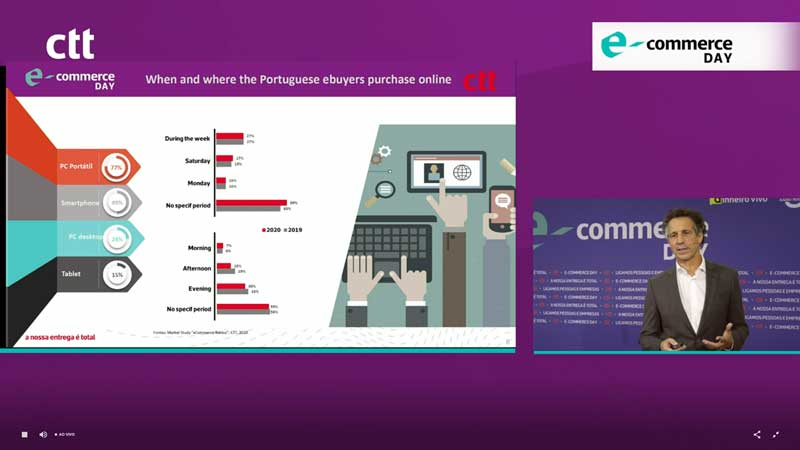

A adesão à compra online é comandada pela conveniência, pelo preço e pela mobilidade. O cliente destaca os fatores facilidade da compra (64%) e o poder comprar a qualquer momento (59%), muito influenciados pelo contexto sanitário durante o qual o estudo foi realizado, logo seguidos do preço e promoções, ambos com 58%. A tendência para a mobilidade é mais evidente na fase de pesquisa, onde já 54% dos e-buyers referem o smartphone como o meio utilizado. Na fase da concretização do pagamento e compra, este valor é de 49%, quando em 2018 era de 42%.

Alberto Pimenta, dos CTT, apresenta os resultados do estudo

Alberto Pimenta, dos CTT, apresenta os resultados do estudo

O que se compra mais online?

Verifica-se um aumento das compras na generalidade das categorias, mantendo-se o “vestuário e calçado” como a categoria onde se fazem mais compras (56%). Seguem-se “eletrónica e computadores” (43%), “higiene e cosmética” (42%), “livros e filmes (33%), “telemóveis” (23%), “utensílios para o lar” (21%), “material desporto” (29%), “produtos e acessórios para animais” (13%). Nos 3 primeiros meses da pandemia e de confinamento, destacaram-se como tendo apresentado o maior crescimento “Produtos Frescos (fruta, carne, etc)”, “Produtos farmacêuticos e similares”, “Livros e Filmes”, “Utensílios para o Lar”, “Equipamentos eletrónicos e informáticos” e “Produtos Alimentares em supermercados”.

A omnicanalidade é um fator importante

O estudo demonstra que a pesquisa online com compra em lojas físicas (ROPO - research online purchase offline) é um processo associado a compras com maior diversidade de opções, maior valor médio da compra ou a necessidade de aconselhamento técnico pessoal.

As categorias “Eletrodomésticos”, “Equipamentos Eletrónicos e Informáticos”, “Acessórios de Veículos”, “Material de Desporto” e “Telemóveis” são aquelas em que a pesquisa online antecede com maior frequência a compra em loja física. Já no canal digital, cerca de 96% dos e-buyers compram nas lojas online das marcas e 75% também recorrem a e-marketplaces.

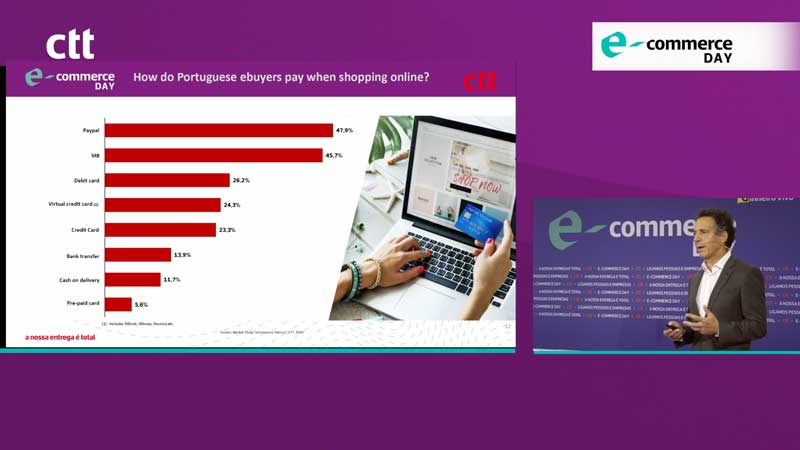

Métodos de pagamento preferidos

Métodos de pagamento preferidos

Motivos para o abandono

O nível de abandono da compra por parte dos e-buyers no momento do checkout tem vindo a diminuir nos últimos anos. O preço final mais caro que o previsto (que inclui o preço de entrega) é o fator que mais contribui para o abandono (62%). Seguem-se outros fatores como “informação pouco clara sobre o produto” (42%) e “pouca confiança no vendedor” (20%).

A entrega

Nas entregas das suas encomendas online, o e-buyer português privilegia a garantia de reembolso em caso de perda ou dano na encomenda (78%), o preço reduzido das entregas (76%), o cumprimento dos prazos (74%), uma segunda tentativa de entrega (71%), a possibilidade de acompanhar a entrega (70%) ou de ser notificado previamente por SMS/email (68%).

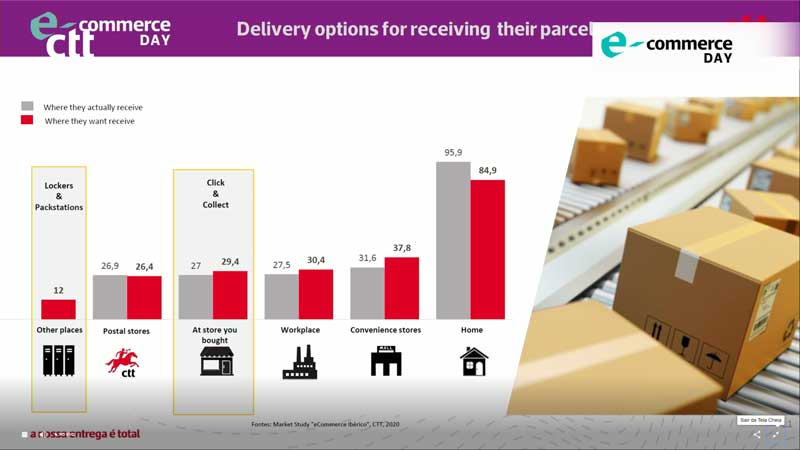

Importa destacar que persistem as expetativas e tendências das entregas gratuitas, da maior rapidez e da maior conveniência em termos de novas opções de locais de entrega, para além do domicílio, que não deixa de continuar a ser a mais preferida pelos e-buyers (85%). Destaque para a preferência das opções de entrega alternativas em “pontos de conveniência” (cerca de 38%), “local de trabalho” (30%), “click & collect” (30%), Lojas CTT (26%) e “cacifos automáticos e outras soluções” (12%).

Em termos do last mile delivery, as entregas em casa continuam a ser a opção mais relevante e o sameday delivery tende a ser uma aposta crescente. Por outro lado, a entrega gratuita, a velocidade de entrega e a previsibilidade revelam-se como os atributos mais valorizados.

Preferências na entrega

Preferências na entrega

Metade dos retalhistas duplicou as vendas durante a pandemia

Finalmente e em termos de perspetivas de crescimento por parte dos e-sellers portugueses neste “novo normal” e em contexto de pandemia, e tendo por base as duas vagas do barómetro e-Commerce (em maio e outubro) dedicado ao COVID-19 e seu impacto no e-commerce (“barómetro de e-commerce dos CTT COVID19”), conclui-se que cerca de metade aponta ter duplicado as suas vendas no período mais crítico da crise COVID-19, estimando-se que o crescimento médio global do painel se tenha situado entre 60% e 80%.

Perspetivas futuras

Para todo o conjunto do ano 2020 projeta-se um crescimento médio entre 40% e 60%, isto é cerca de três vezes o ritmo de crescimento que se observou nos últimos dois anos.

O peso do mercado doméstico tende a adquirir maior relevância no conjunto das compras totais efetuadas online em Portugal. Cerca de 50% do painel aponta que esse aumento será superior a 20%. De igual forma, o peso dos marketplaces saem reforçados na sua participação no conjunto das compras online. 90% do painel aponta nesse sentido.

Finalmente, a necessidade crescente de dispor de serviços de logística integrada e efulfillment é uma tendência real. 20% do painel refere que passou ou planeia vir a recorrer a parceiros como consequência da crise pandémica.